“极品壳股”高乐股份突然抛出35亿算力合同?虚构合同是违法的,吹牛逼是有代价的!

6月18日,高乐股份(002348.SZ)甩出一份35.57亿元的算力大单。

一家连年亏损的玩具公司,居然接下了一笔金额超自身年均营收10倍的超级合同。

这股熟悉的“跨界”味道,不禁让风云君想起了半年前海南华铁(603300.SH)那份烂尾的36.9亿算力大单,后来海南华铁因信披问题被监管追责。

如今,高乐股份端上了一盘如法炮制的菜。

只是这一次,锅里到底有没有肉?

铁打的烂壳,流水的庄家

想要看懂这出三十多亿的算力大戏,咱们不能光盯着台上唱戏的,得先看看这戏台是谁搭的,坐在后台的又是哪路神仙。

高乐股份这家顶着“玩具”名号的公司,实际上是一个被各路资本玩弄于股掌之间的“极品壳资源”。回顾其资本运作史,简直是一部“套现教科书”:

杨氏家族的“金蝉脱壳”:上市十几年一分钱没赚,反而亏掉底裤。但原实控人杨氏家族却在留下一地鸡毛后,通过不断减持、转让,合计套现15个“小目标”,潇洒离场。

“杀猪的”接盘玩具:2022年底,主业是生猪屠宰的华统集团豪掷数亿接盘高乐股份。当时市场纷纷猜测是否有猪肉资产注入,结果华统只是把这个壳捂了三年,公司净利润连续亏损的局面毫无改善。

既然主业没起色,壳总是要再转手的。

2025年11月30日,这出击鼓传花迎来了新高潮。

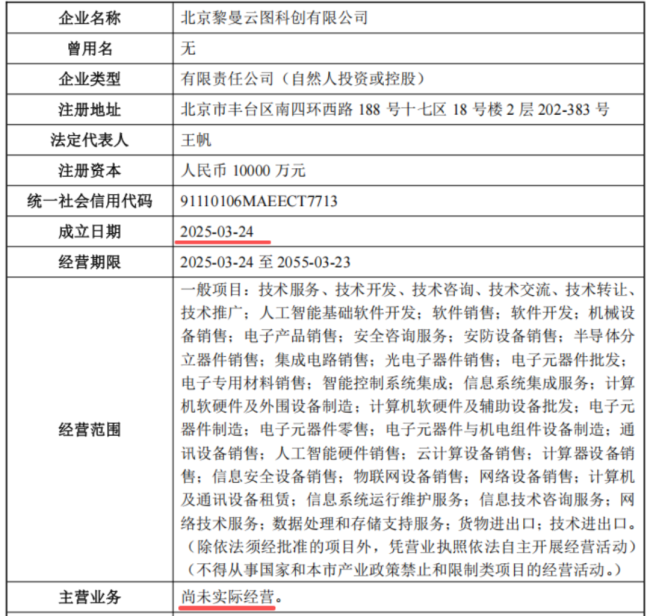

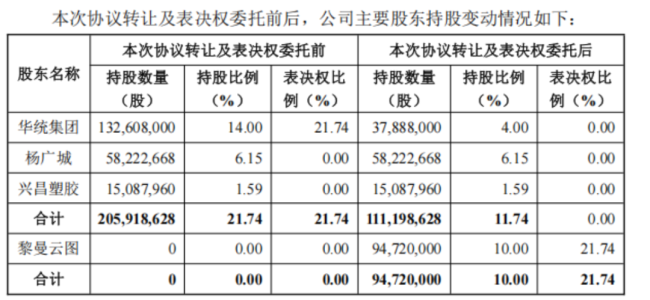

华统集团将持有的10%股份,以每股4.329元、总价4.1亿元的价格转让给彼时成立仅几个月的黎曼云图,并将其余4%股份连同杨氏家族7.74%股份的表决权一并委托给后者。

(广东高乐股份有限公司详式权益变动报告书20251202)

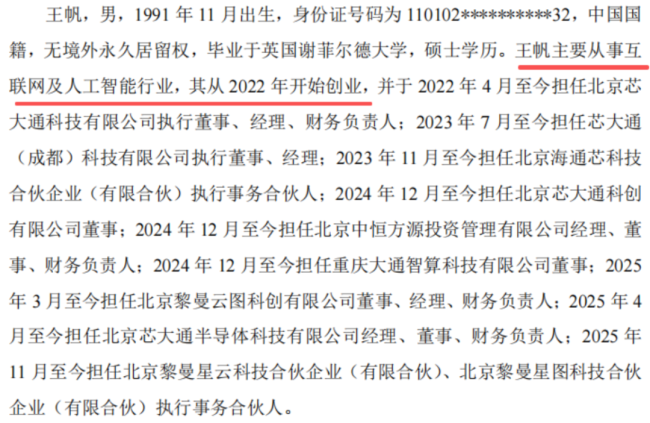

通过这番四两拨千斤的操作,黎曼云图仅靠买下10%股份就拿下了21.74%的表决权,拥有互联网及人工智能背景的王帆借此正式上位成为实控人。

(公告编号:2026-003)

话说,这还是位90后,真后生可畏啊。

(广东高乐股份有限公司详式权益变动报告书20251202)

新玩家带着“科技光环”粉墨登场,巧合的是,公司的股价也从2025年12月份开启了加速上涨行情。

而这一场资本大戏的序幕,才刚刚拉开。

(市值风云PC端)

定增铺路,新旧题材无缝衔接

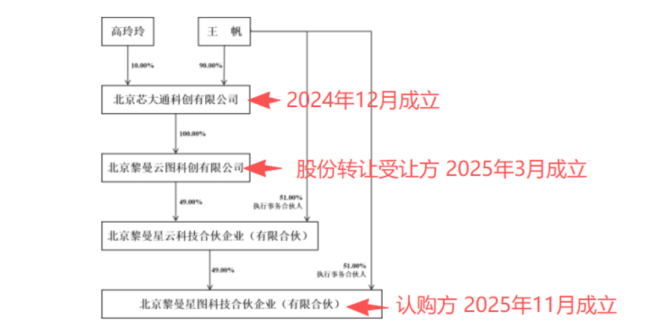

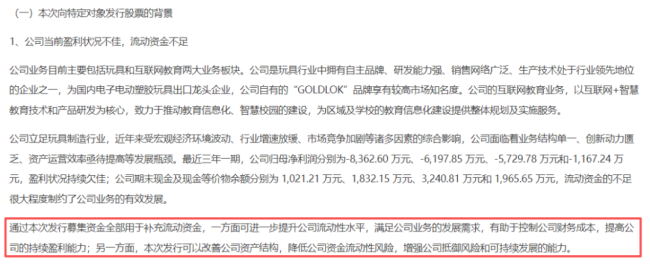

在抛出这份易主方案的同时,公司同步配套定增预案,宣布向新实控人关联方北京黎曼星图科技合伙企业(有限合伙)以3.7元/股定向增发不超过4.9亿元用于补充流动资金。

通过股权穿透发现,无论是上层控股平台、直接接盘主体到定增认购方,全链条核心主体均为新设公司,且均无实际经营业务。击鼓传花、借壳炒作的意图明显。

(高乐股份关于控股股东签署《股份转让协议》及公司签署《附条件生效的股份认购协议》暨公司控股股东、实际控制人拟发生变更的提示性公告)

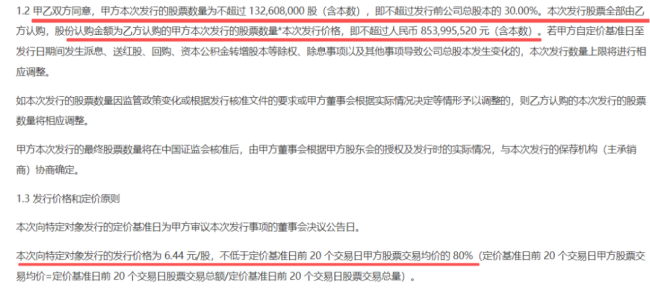

到了2026年4月,随着公司股价上涨,公司顺势更新了定增预案,发行底价上调至6.44元/股,募集资金总额上限也因此抬升至8.5亿元。

(2026年度向特定对象发行A股股票预案20260404)

这套行云流水的“易主+层层加码巨额定增”组合拳,给市场营造出了一种“金主不惜高价带资入组、准备大干一场”的氛围。

实则,这是为后续的跨界大戏搭好戏台。

(2026年度向特定对象发行A股股票预案)

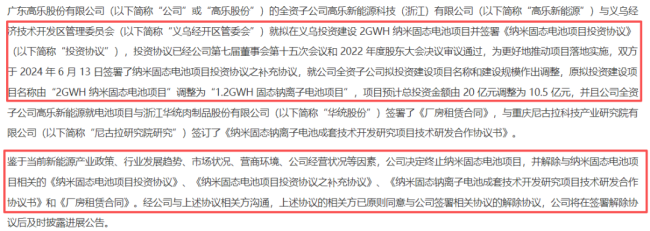

华统集团控股时期,公司就曾蹭上新能源风口,高调宣布投建纳米固态电池项目,吸引资金跟风。这个故事吹了三年始终没有实质落地,最终在2026年4月底正式宣告终止。

(关于解除项目投资协议的公告0429)

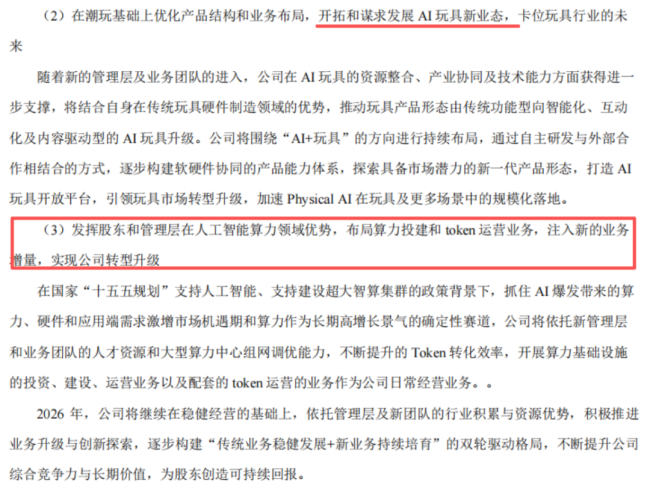

就在宣布终止项目的同一天,公司在年报中提出“AI玩具+算力运营”的转型战略,同步抛出的还有核心骨干股权激励,完成了新旧题材的交接。

(2025年报)

公司本身市值小、机构持仓低,盘面极易被游资撬动。双重热点加持下,项目终止的利空反倒被炒成了“轻装上阵、聚焦算力”的利好,股价短期冲高。

(市值风云PC端)

但是,靠题材吹出来的股价,终究是空中楼阁。

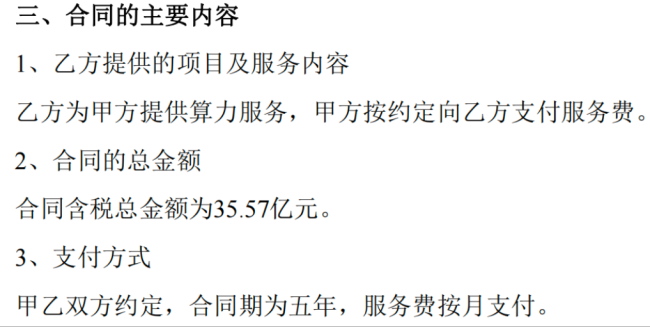

随后,便迎来了公司在“算力运营”新主业下的首张成绩单——这份35.57亿元、分5年执行的算力合同。

(高乐股份关于签署算力业务日常经营重大合同的公告)

只是,这像是一单急火赶制出来的天价合同,里面的硬伤实在是太多了……

硬伤这么多,如何演好算力大戏?

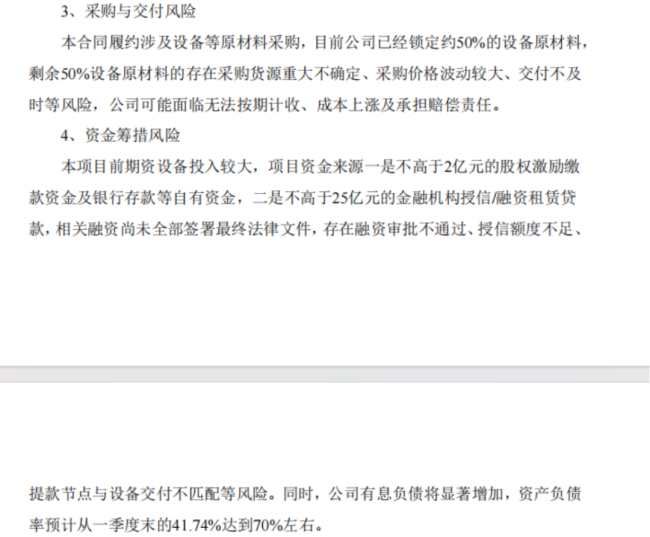

首先,资金杠杆太高。公司自有资金仅不到2亿元,剩余高达25亿元要靠金融机构授信与融资租赁贷款,且尚未签署最终文件。

一旦提款不畅,项目直接停摆;即便落地,资产负债率也将飙升至70%。

风云君不禁用屁股想了一下:哪家钱庄票号会给这档子“事业”埋单?说来靠谱程度还不如那个“要买机票回国继承王位,请V我50!”的烂梗。

如今的算力租赁赛道挤破了头,投资规模远非小企业能胜任,头部云厂商尚且要掂量掂量,高乐股份凭什么?融资成本更低?专业技能出众?客户关系更强?

没有金刚钻却要揽瓷器活,专业人员和配套支撑严重不足。目前仅有13名相关人员(计划再招8-15人),同时设备采购无保障,仅锁定约50%货源,交付和成本皆存变数。

(高乐股份关于签署算力业务日常经营重大合同的公告)

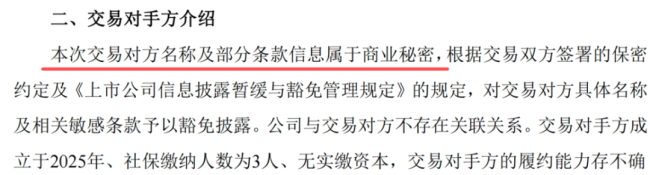

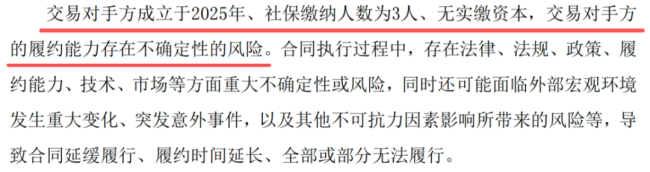

而相比前面提到的这些隐患,最耐人寻味的,是被高乐股份以“商业秘密”为由捂得严严实实的交易对手方。

(公告编号:2026-077)

公告显示,这家2025年才成立的大客户,社保缴纳人数仅为3人,且无实缴资本。一个连员工都凑不够一桌麻将的公司,居然能一口吞下几十亿的算力服务……

(公告编号:2026-077)

这客户到底是不是无中生有?风云君想到“我有一个朋友”……

海南华铁的前车之鉴不远

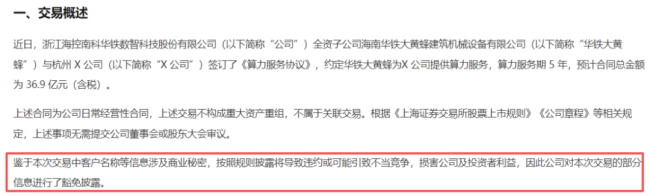

高乐股份这种捂着眼睛狂奔的玩法,与2025年3月海南华铁高调抛出的算力服务协议是同款路数。

当年海南华铁同样打着“商业秘密”的旗号,全程把交易对手藏在“杭州X公司”的化名背后,从签约到最终烂尾解约,甲方真实身份始终没见光。

(海南华铁关于子公司签署《算力服务协议》的公告20250305)

事后有媒体曝出这家公司成立不足一年、注册资本仅5000万,既没行业业务沉淀也没足额履约实力,和高乐股份这位“凑不齐一桌麻将”的大客户,底子如出一辙。

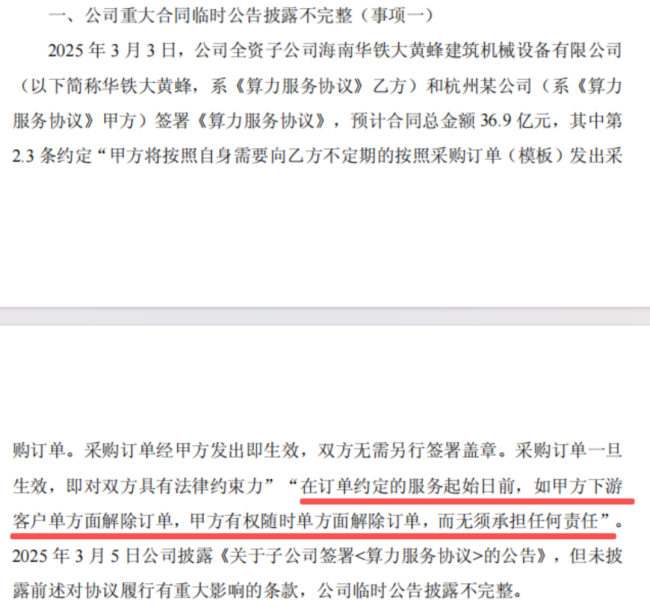

监管查明,海南华铁在公告中故意隐瞒了对协议履行有重大影响的霸王条款——如果甲方下游客户单方面解除订单,甲方有权随时单方面无责解除。这意味着几十亿的大单随时可以变成废纸。

(浙江海控南科华铁数智科技股份有限公司关于收到《行政处罚事先告知书》的公告)

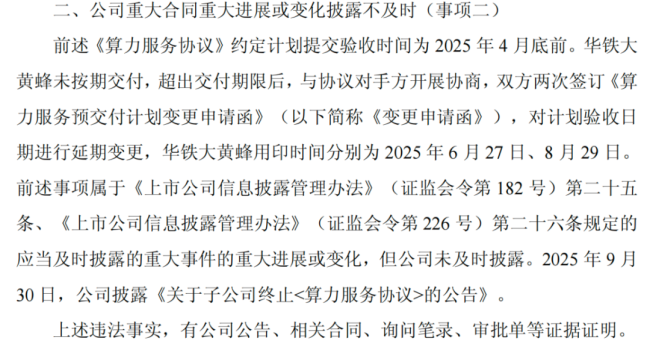

不仅如此,在根本无法按期交付的情况下,海南华铁隐瞒风险,私下两次签署变更申请函延期,直到捂不住了才宣告终止。

(浙江海控南科华铁数智科技股份有限公司关于收到《行政处罚事先告知书》的公告)

这场几十亿的跨界大戏,全程没有产生任何实际收入,只换来一轮股价的暴涨暴跌,并在2025年底以监管的千万级罚单收尾。

如今的高乐股份,基本面甚至比当年的海南华铁更为孱弱。

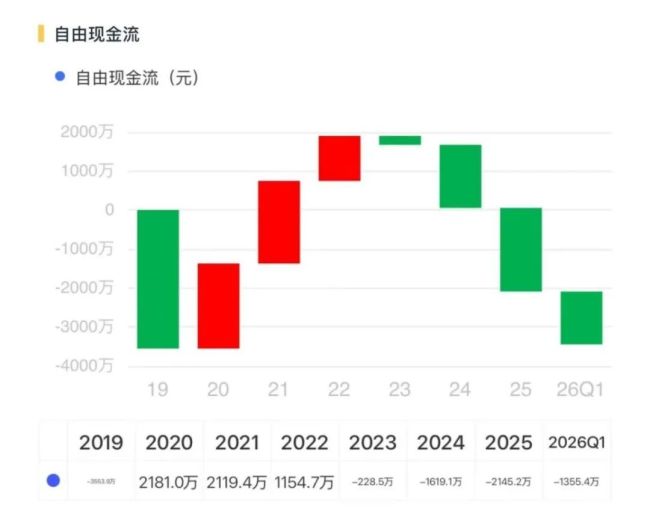

这是一家早已丧失造血能力的企业。2025年,公司全年营收勉强维持在3.2亿元,而归母净利润亏损高达4323万元。

曾经被寄予厚望的“互联网教育”业务如今名存实亡,2025年营收断崖式下跌至307万元,对整体营收的贡献度甚至不足1%。

进入2026年,这场流血的惨剧仍在继续。一季度公司营收0.65亿元,净利润继续亏损约0.14亿元。

同样是30多亿的长单,同样将履约能力存疑的空壳对手方深藏在马赛克背后。相信是个人都会问一句:这份天价合同到底有几分真假?

对了,在资本市场伪造合同吹牛逼真不犯法吗?有没有朋友解答一下?我有个90后的朋友想知道得踩多久缝纫机。

结语

或许这份天价合同的核心使命,从来不是去兑现什么业绩,而是为了给前期因“易主+算力预期”而推高的股价强行寻找一个“合理性”注脚,同时也是为了给那份高达8.5亿的定增方案保驾护航。

毕竟,定增要想顺利推进,总得拿点“实质性”大单来撑门面、讲故事。

进一步来说,即便定增最终获批落地,实控人关联方认购的股份也只有18个月锁定期。如今拿出加码后的资金入局,老铁们觉得实控人真的是为了当长期股东吗?

公司称该合同2026年预计仅能带来约2亿元收入,对当年利润影响十分有限,全年预计仍将处于亏损状态。

这种完全脱离自身实力的布局,从一开始就写满了资本套路。当热度退去,杠杆风险、交付风险、行业竞争风险会逐一暴露。

对普通投资者而言,看清小盘壳资源击鼓传花的炒作本质,远比盲目地为一个又一个的新故事买单更重要。

推荐阅读

链博会 | 从“农田”到“餐桌”,各环节链主协同助力农业绿色转型

6月22日-26日,第四届中国国际供应链促进博览会(以下简称“链博会”)在北京召开。

并购清盘同步,天味食品的“加减法”

一边斥资收购关联业态公司股权,一边剥离无营收项目及时止损,从天味食品“一增一减”的两则公告中,不难看出其回归主业的意图。