疫苗四巨头重返巅峰

长期以来,全球疫苗市场主要被辉瑞、默沙东、GSK和赛诺菲四巨头把持。这样的格局一度被突如其来的新冠疫情所打破。在黑天鹅事件的特定时期,新的玩家得以有机会与四巨头站在同一起跑线上角逐。

回过头来看,四巨头在这场竞赛中并未体现出传统优势,也就只有辉瑞可以说是慧眼识珠与BioNTech合作,历史性成就了公司在2022年整体收入突破千亿美元。反观其他三家的表现,可谓差强人意。另一家mRNA疫苗企业Moderna同样异军突起,在与辉瑞的直接竞争中并未落于下风。而包括强生和阿斯利康在内的其他多家传统大药厂也能分得一部分市场。一时间,疫苗市场风云突变,原有格局似乎迎来大变革时刻。

不过随着新冠疫情褪去进入常态化防控状态之下,大部分企业旋即从疫苗这个非优势领域退缩。纵然是这些年从新冠疫苗中赚取的大量资金的BioNTech也是将重点放在收购肿瘤药项目,预计2026年将迎来第一个肿瘤药获批。反观疫苗业务,全年收入断崖式下跌至27.51亿欧元(约30亿美元),不禁令人唏嘘。而之前同样赚得盆满钵满的Moderna则是选择一心扑在疫苗上,可惜即便迎来了第二款mRNA疫苗,奈何美国CDC下属ACIP的RSV疫苗接种政策严重打压了市场潜力。新冠疫苗Spikevax和RSV疫苗mRESVIA两款产品在2024年合计收入31.09亿美元,同比减少53%,其中于2024年三季度开售的mRESVIA全年仅录得2500万美元收入。

2024年Moderna与BioNTech在收入方面可谓旗鼓相当,但资本市场却看好将重心转移到“IO+ADC”的BioNTech,其市值已经反超Moderna。显然,Moderna一心闯荡由四巨头把持的疫苗市场,投资者对此并不看好;或许,也只有待到其与默沙东合作的肿瘤疫苗获批上市展现出惊艳成绩之后,才能重回上升轨道。

由此看来,短短新冠疫情之后,全球疫苗市场还是回到了原有的市场节奏之中,四巨头依然引领着全球疫苗研发和供应。

辉瑞:持续巩固肺炎疫苗优势,新冠和RSV难堪重任

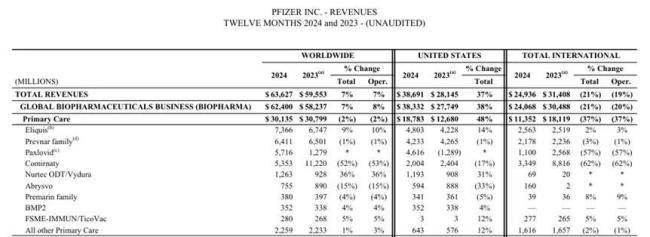

辉瑞疫苗业务中,首当其冲的依然是肺炎球菌疫苗沛儿系列Prevnar Family,作为辉瑞疫苗板块长期以来的当家产品,在2024年录得收入64.11亿美元,与2023年基本持平。其中,约三分之二收入来自于儿科年龄段,公司预计到2030年将保持稳定的市场份额。不过贡献三分之一收入的成人市场将面临激烈竞争。

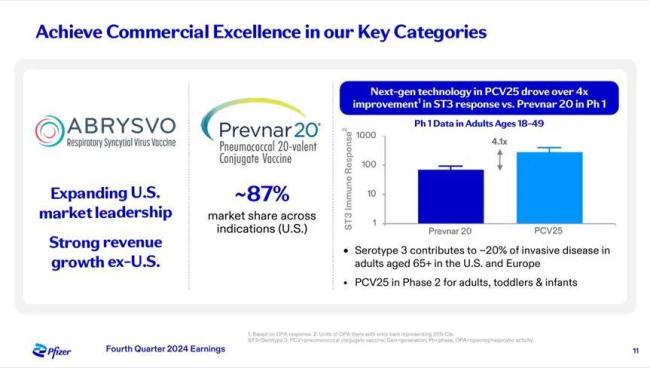

2021年获批的沛儿20价疫苗在美国处于绝对优势地位,市场份额达到惊人的87%。不过,辉瑞认为目前在美国65岁以上人群市场的追赶机会有限,但是在美国50-64岁人群中仍然有增长的机会,毕竟这一年龄段涵盖3000万人。而且随着适用人群扩大,国际市场还在增长。

为了继续保持肺炎疫苗市场的全球领导地位,辉瑞还有后手。已经获得FDA快速通道资格的25价多糖结合疫苗PF-07872412目前处于成年婴幼儿II期临床试验阶段,计划在2025年下半年启动关键III期临床试验。I期临床试验显示,沛儿25比沛儿20在血清型3的响应率提升足有4倍。而血清型3在欧美65岁以上人群约占肺炎感染比例的20%。显然,一旦获批,沛儿25将更加有利于辉瑞抢占65岁以上年龄段市场。这些研究成果将有助于辉瑞制定30价以上肺炎疫苗的开发策略。

不过,辉瑞也需要时刻警惕来自于竞争者的压力。除了后文提到默沙东、GSK和赛诺菲之外,最严峻的挑战者可能是来自美国加州的Vaxcyte。这家公司正在开发一种31价肺炎球菌疫苗,适用于婴儿和50岁以上成人。Vaxcyte计划在2025年中期启动一项关键III期非劣临床试验,预计2026年公布安全性、耐受性和免疫原性数据。

除了沛儿系列之外,在过去四年间为辉瑞带来巨额财富的无疑就是与BioNTech合作的新冠mRNA疫苗Comirnaty了。即便Comirnaty在2024年仅收入53.53亿美元,同比减少52%,但依然是处于TOP疫苗产品之列,其累计收入已超过900亿美元更是羡煞旁人。

只是可以预见,新冠疫苗收入在未来一段时间内还会继续下滑。但辉瑞并未轻易放弃,而是将继续与BioNTech合作开发新冠和流感二联疫苗PF-07926307。2024年8月,双方公布了针对18-64岁人群的III期临床试验结果。这项研究达到了两个主要免疫原性目标中的一个,对甲流和新冠显示出较高的反应,但未能达到乙流的目标。另一个II期临床试验中,辉瑞的第二代3价流感mRNA疫苗显示出对所有毒株的强大免疫原性,与标准流感疫苗相比没有安全性问题。

原本,辉瑞指望RSV疫苗Abrysvo在2023年5月获批,可以恰逢其时地抵消新冠疫苗收入下滑的影响。上市第一年,Abrysvo就展现出收入8.9亿美元的不俗表现,与直接竞争对手Arexvy(GSK)拼杀得难解难分。然而,到了2024年,Abrysvo和Arexvy却一同遭受当头一棒。美国CDC下属ACIP推荐接种人群年龄严格限定在70岁及以上,使得RSV疫苗市场规模大幅收缩,导致Abrysvo在2024年只收获了7.55亿美元,同比减少15%。好在成人市场份额提升,加上孕妇人群需求强劲,缓解了Abrysvo的下滑趋势。Abrysvo适用于孕妇人群的这一特征是其他两家竞争对手Arexvy和mRESVIA所没有的。总体来说,Abrysvo在美国市场的优势地位进一步提升,而美国以外市场收入强劲增长,特别是预计欧盟会在2025年批准其用于18-59岁人群,这也有望进一步促进其销售额提升。

辉瑞在2024年业绩报告中专门列出销售额的四个疫苗产品,除了肺炎球菌、新冠和RSV疫苗之外,就是蜱传脑炎疫苗FSME-IMMUNE/TicoVac,这款疫苗产品在2024年贡献收入2.8亿美元,同比增长5%。2021年8月,FDA批准TicoVac用于在1岁以上人群中预防蜱传脑炎(TBE),这是FDA批准的首款TBE疫苗。TBE是一种大脑和脊柱的病毒感染,可通过被病毒感染的蜱虫的叮咬传播给人类。1/3的TBE患者可能产生长期影响,持续数月或数年,包括认知变化、肌无力或永久性瘫痪,在极少数情况下(0.5%-2%)可导致死亡。辉瑞的TBE疫苗,在欧洲以FSME-IMMUNE和TicoVac的商品名上市,在美国以TicoVac的商品名上市。至于五价脑膜炎疫苗PENBRAYA,辉瑞在其年报中并未提及。

此外,在较短时间内有望推进到BLA的疫苗新产品是PF-07831694。这是一种用于预防艰难梭菌感染的亚单位蛋白疫苗。在前期研究的基础上,辉瑞已经改进处方并计划在2025年下半年启动III期关键临床试验。

默沙东:HPV疫苗增长受挫;押宝肺炎21价和RSV单抗,分别挑战辉瑞和赛诺菲

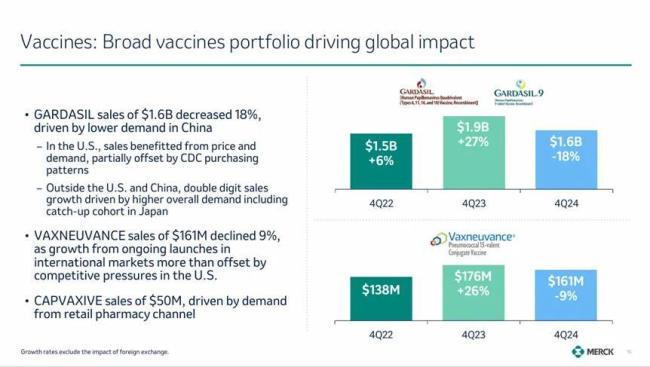

默沙东疫苗板块的当家产品毫无疑问是HPV疫苗佳达修。不过,相比于2023年猛涨29%来到88.86亿美元,佳达修系列在2024年收入85.83亿美元,同比减少3%,主要是源于中国市场需求下降。由此,默沙东决定暂停向中国发货直到2025年中视情况而定,希望这期间能够快速消耗库存,特别是2025年1月中国批准佳达修四价用于9-26岁男性。国产HPV疫苗即将陆续上市,在这巨大冲击到来之前和之后,佳达修作为目前唯一一款适用于男性的HPV疫苗,或许能带动一波新的接种热潮。

考虑到中国经济恢复时间不确定,默沙东撤销原先制定的佳达修110亿美元目标。不过,中国以外市场增长预期保持不变,在未来3年将继续保持强劲增长。

PROQUAD/M-M-R II/VARIVAX(麻疹/腮腺炎/风疹/水痘多联活疫苗)在2024年合计收入24.85亿美元,同比增长5%。五价轮状病毒减毒活疫苗RotaTeq则贡献了7.11亿美元收入,同比减少8%。

虽然辉瑞在肺炎疫苗市场一家独大,但默沙东的三款不同价次肺炎球菌疫苗也能分得一部分市场份额。VAXNEUVANCE(15价)在2024年收入8.08亿美元(+22%),PNEUMOVAX 23(纽莫法)则连续下滑至2.63亿美元,而21价CAPVAXIVE于2024年6月被FDA批准并获得ACIP推荐,收获5000万美元收入,主要来自零售药店渠道。CAPVAXIVE在前不久还获得CHMP推荐,预计在今年第二季度获批。可以预期CAPVAXIVE将和辉瑞的沛儿20展开正面较量。

除了挑战辉瑞在肺炎疫苗领域的霸主地位,默沙东也要与赛诺菲硬碰硬。默沙东的长效RSV单抗Clesrovimab(MK-1654)可作为被动免疫手段,用于保护婴儿在首个RSV流行季节预防RSV感染。在一项关键性IIb/III期临床试验(CLEVER)中,单剂Clesrovimab能够显著降低与RSV相关的、需要至少一个下呼吸道感染(LRI)指标的医疗就诊情况,其效果在给药后的前五个月内相较于安慰剂组提升了60%。此外,Clesrovimab在5个月内分别将RSV相关住院率和RSV相关LRI住院率降低了84%和91%。2024年12月,FDA受理了Clesrovimab的上市申请,PDUFA日期为2025年6月10日。一旦获批上市,这款药物将成为赛诺菲RSV中和抗体Beyfortus的直接竞争者。

GSK:带疱和RSV疫苗受挫,脑膜炎疫苗成为希望

全年收入91.38亿英镑(约116.97亿美元,-7%)是GSK疫苗业务在2024年的成绩。辉瑞和默沙东的疫苗板块特别依赖于单品种,GSK也不例外。

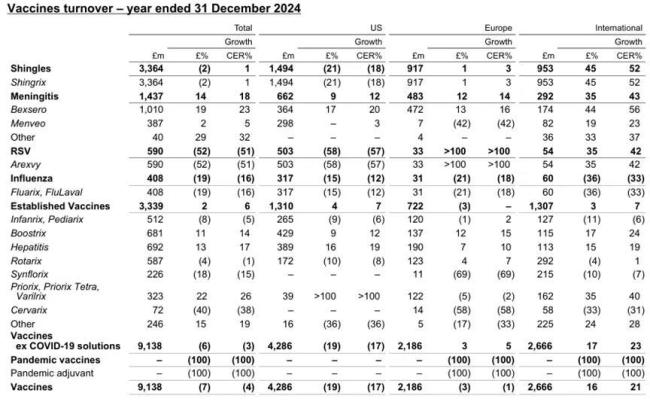

最大单品是带状疱疹疫苗Shingrix(欣安立适),这是一种重组亚单位佐剂疫苗,采用水痘-带状疱疹病毒糖蛋白E和专利佐剂系统AS01B,能够产生强而持久的免疫应答。该疫苗分两剂肌肉注射,第2剂在第1剂后2-6个月之间接种。

Shingrix在2024年贡献收入33.64亿英镑,同比减少2%。在美国,经过多年的不懈努力,现如今Shingrix的累计接种率已经达到40%,同12个月前相比增长五个百分点,而且价格也有所上涨。不过即便如此,Shingrix的全年销售额仍然下滑18%,原因在于在难以触达的未接种人群中,其市场渗透速度变得缓慢,似乎已经触碰到天花板。此外,美国新的医疗保险规则改变了药店从支付端获取报销的流程,从而影响了GSK在药店零售端的长期优势。

显然,Shingrix现在主要是依靠美国以外市场来保持增长。总体来说,美国以外市场在2024年贡献56%销售额(2023年还只有45%),所集中于10个市场的平均接种率在7%左右。欧洲市场整体保持增长,唯有德国需求在下滑。Shingrix在国际市场同样取得显著增长,得益于在澳大利亚的全国性接种项目,以及向中国市场的合作方供货。但是令GSK感到不安的是,2024年第四季度Shingrix的中国供货量下跌,已经预示着其中国市场销售额在下滑。

GSK的另一个优势产品是脑膜炎疫苗系列产品,合计收入14.37亿英镑,同比增长14%。B群脑膜炎疫苗Bexsero首次突破年销售额10亿英镑大关,这得益于多方面原因,包括有利的定价组合,美国CDC采购,德国接种政策推荐,以及在越南上市。不过另一款四价脑膜炎疫苗Menveo(ACWY)的销售额下滑,主要是因为2023年第四季度美国CDC进行了库存补充。值得欣喜的是,2025年2月15日GSK宣布五价脑膜炎球菌多糖结合疫苗Penmenvy(MenABCWY)获得FDA批准。

全球首个RSV疫苗Arexvy在全球59个国家获批,其中包括美国在内的17个国家建议老年人接种RSV疫苗,并且建立了报销制度。受到美国CDC接种政策限于75岁以上老年人的影响,Arexvy 2024年收入同比大幅减少52%,只有5.90亿英镑。在2024年,渠道都在出清在2023年上市伊始的囤货。在零售端,Arexvy依然处于市场领导地位,这也是大多数消费者选择的接种渠道。自从2023年第三季度上市销售以来,美国超过1000万60岁及以上老年人接种。

在美国以外市场普遍收获积极的市场反馈,包括德国接种政策推荐,沙特首次中标后开始发货,以及在澳大利亚和巴西开始建立库存;不过或许是受到美国政策的影响,加拿大需求也在第四季度下滑。

流感疫苗Fluarix/FluLaval,面临竞争压力且美国市场需求下滑,导致其2024年收入4.08亿英镑,同比减少19%。不过,在实施有利的渠道价格组合之后,Fluarix/FluLaval在第四季度重回增长。

除此之外,GSK其他老产品合计贡献33.39亿英镑。

百白破系列中,Boostrix之前被FDA批准用于预防10岁及以上儿童的破伤风、白喉和百日咳,最新的批准使其成为美国首个有助于保护两月龄以下婴儿免于百日咳的疫苗,促进了美国和欧洲市场的进一步增长。2024年,Boostrix收入6.81亿英镑,同比增长11%。还有三联疫苗Infanrix(白喉、破伤风内毒素和非细胞百日咳)以及五联疫苗Pediarix(白喉、破伤风类毒素、非细胞百日咳、重组乙肝和灭活脊髓灰质炎病毒)在2024年收入5.12亿英镑,同比减少8%,原因是美国CDC在2023年集中采购补充库存了。同样的原因,Rotarix(乐儿德,口服轮状病毒疫苗)也同比减少4%,收入5.87亿英镑。

肝炎疫苗销售额在各大市场普遍上涨,同比涨幅13%,取得收入6.92亿英镑。麻疹/腮腺炎/风疹/水痘减毒活疫苗(MMR/V)Priorix/Priorix Tetra/Varilrix在国际市场和美国市场都有不错表现,2024年贡献3.23亿英镑,同比大涨22%。而GSK引以为傲的佐剂平台在2024年并未有所斩获。

赛诺菲:主要产品收入均衡;RSV单抗迎战默沙东,肺炎疫苗挑战辉瑞

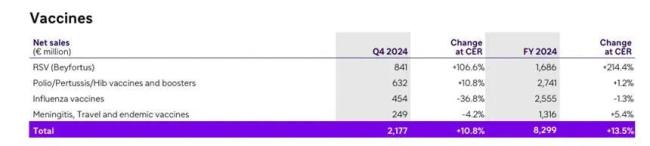

与其他三家特别依靠单品种不同的是,赛诺菲疫苗板块主要产品的收入较为均衡。2024年收入82.99亿欧元,同比增长13.5%,主要源于RSV单抗Beyfortus的出色表现(16.86亿欧元,+214.4%),特别是德国和美国市场贡献巨大。随着2024年下半年扩大产能获批,Beyfortus有望在2025年继续放量。

传统优势产品Polio/Pertussis/Hib(PPH)脊髓灰质五联疫苗及加强针(中国市场主要是潘太欣)在2024年贡献收入27.41亿欧元,略有增长(+1.2%);另一个传统优势产品流感疫苗在2024年四季度同比大幅下降36.8%,源于2024年发货集中在2024年第三季度,早于2023年。总体而言,流感疫苗全年销售额25.55亿欧元,出现小幅下滑(-1.3%),其中也有2024年8月中国市场召回事件带来的负面影响。

脑膜炎等其他疫苗收入13.16亿欧元,同比增长5.4%,虽然受到美国CDC采购模式的不利影响,好在其他市场的脑膜炎球菌结合疫苗MenQuadfi持续上量。

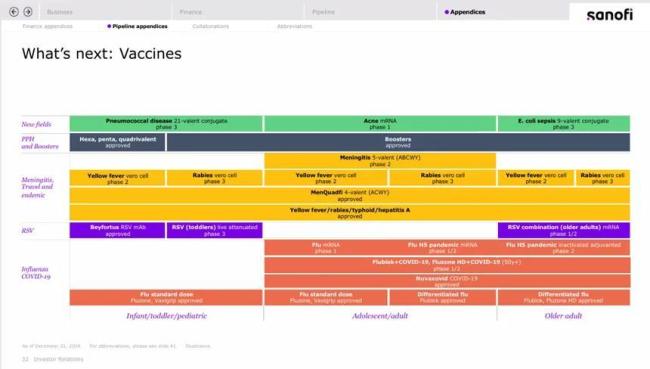

前面提到辉瑞和默沙东在肺炎球菌疫苗市场的表现,赛诺菲也要加入赛场。与SK Bioscience合作的SP0202目前已经启动III期临床试验,于2024年12月在澳大利亚完成首次给药,计划招募7700人,包括青少年和婴幼儿,跨越美国、欧洲、澳大利亚、亚洲和拉美等全球多个地区。这也是全球首个在婴幼儿中开展III期临床试验的20价次以上肺炎球菌结合疫苗。双方还将进一步合作开发下一代肺炎球菌疫苗,纳入现有结合疫苗中没有的血清型。

另一款处于后期临床阶段的疫苗产品是从强生引进的大肠杆菌脓毒症9价结合疫苗(ExPEC)SP0282,计划在2026年读出III期临床试验数据。此外,赛诺菲的传统优势领域流感也是公司重点研发项目,以及近几年新出现的新冠病毒和有重大突破的RSV病毒,甚至是2001年发现的人类偏肺病毒(hMPV),赛诺菲也在开发新一代产品,包括多联疫苗。

中美市场下的四巨头大战

纵观四巨头的产品线布局,除了默沙东和GSK分别独享HPV和带状疱疹市场,以及其他三家在新冠竞争中全面落后于辉瑞之外,其他领域可谓高度集中,包括肺炎球菌、RSV、流感、脑膜炎以及麻腮风水痘多联,相互之间处于绞杀之中,可以说是轰轰烈烈的四巨头大战。

疫苗市场有着特殊的游戏规则。因此,四巨头不仅需要时刻提防内外部竞争对手,还需要面对市场环境变化的巨大挑战,尤其是中美两大主要市场。

在中国,四巨头似乎达成某种默契,保持着很强的边界感,相互之间并不直接竞争。目前在中国销售的疫苗都是自己的王牌产品,包括辉瑞的肺炎球菌疫苗,默沙东的HPV疫苗,GSK的带状疱疹疫苗,赛诺菲则有流感疫苗、脊髓灰质炎五联疫苗以及RSV单抗。四巨头在中国所面对的竞争更多是来自于本土疫苗企业,以及如何适应中国的游戏规则。不过,除了赛诺菲依然保有自己的商业队伍和工厂之外,其他三家纷纷选择将疫苗产品交由代理商负责。这和中国疫苗监管与商业化的独特性,以及行业的激烈竞争有关。

在美国,虽然市场空间更大,但现在要面临的挑战也是最大的。在特朗普重返白宫之后,美国政府新任领导层不仅有坚定的反疫苗人士,还在裁减包括FDA和CDC在内的卫生监管机构工作人员,再回看特朗普在第一个任期内处置新冠疫情的表现,都不由得让四巨头紧张起来。面对这些变化,该如何应对呢?值得保持关注。但不变的是,凭借长时间积累的行业基础,四巨头依然牢牢掌握着全球疫苗市场。

推荐阅读

市值蒸发3000亿!昔日疫苗“一哥”,主动“开枪”了

当长线逻辑受调整,叠加尚未搭建起的灵活应行业之变的能力,智飞或还会继续深陷市值下跌及高应收风险当中。

默沙东认输,暂停向中国供应HPV疫苗

2月4日,默沙东抛出一则重磅消息:将暂停向中国市场供应“佳达修”HPV疫苗,此次供应暂停将至少持续至2025年中。

辉瑞终止口服RSV疗法开发!聚焦RSV疫苗,与GSK杠上了?

近日,辉瑞宣布终止针对呼吸道合胞病毒(RSV)治疗药物 sisunatovir 的开发。

国家药监局原副局长落马,曾力推一致性评价、主持新冠疫苗审评

2月26日,中央纪委国家监委网站发布消息,国家药品监督管理局原副局长陈时飞涉嫌严重违纪违法,目前正在接受调查。

生存VS赚钱!百济将盈利,君实减亏,中药、疫苗60%下滑,百家药企预亏90亿?

截至1月20日,100家披露业绩预告的A股上市药企净利润总额预计亏损44.59亿-90.72亿元。庞大数字的背后是行业大势所驱,也是产业结构的调整与升级。