石药、丽珠再演拉锯战!恒瑞、先声、微芯也危矣?这些本土新药将遭仿制药围剿?(2)

不仅如此,作为丽珠的重磅单品,其销售额浮动的影响力也不容小觑。今年1月初,丽珠集团在投资者关系活动中表示,由于消化重点品种注射用艾普拉唑钠在2023年医保谈判中降价11%,以及质子泵抑制剂领域的激烈竞争,2024年前三季度,公司营收90.82亿元,同比下滑5.94%。

另一方面,艾普拉唑遭遇首仿也代表着国内质子泵抑制剂(PPI)竞争进入下半场。

质子泵抑制剂早在上世纪末就已经成为治疗酸相关性溃疡的首选药物,常见的奥美拉唑、雷贝拉唑等都是第一代质子泵抑制剂,并且这些大品种都掌握在跨国巨头手中。一直到2007年,由丽珠推出的第二代质子泵抑制剂艾普拉唑的成功上市,才打破巨头垄断,成为我国消化道领域第一款1类新药。

艾普拉唑最早并非由丽珠研制,而是来自韩国一洋。世纪交接时,韩国一洋由于资金链紧张,将正在临床开发阶段的新药艾普拉唑的中国生产、销售权和进一步研发权转让给了丽珠,双方还签署了专利受让合同。

2007年,丽珠取得了艾普拉唑原料药、艾普拉唑肠溶片的生产批准文号,并于2017年再度推出注射剂型,还将适应证从消化性溃疡、胃食管反流病(GERD)等酸相关性疾病,拓展到了消化性溃疡出血、预防重症患者应激性溃疡出血等更广阔的范围。在丽珠的培育下,艾普拉唑两个剂型销售总额在2021年达到了30多亿元的历史最高峰。

丽珠集团曾在投资者互动平台的回复显示,艾普拉唑化合物专利以及肠溶片专利已经到期,艾普拉唑针剂专利到期时间则为2036年。也就是说,脱离侵权风险的石药首仿药短期内或许就能够登陆市场。

可以想象,石药推出的艾普拉唑肠溶片首仿药并非结局,而是开始。公开资料显示,还有三家仿制药企已经报产,以及10余家企业正在进行BE实验。

推荐阅读

再裁员1/4!市值从百亿到1亿,跌去99%后,明星Biotech“挥刀”续命

没钱,往往能遏住绝大多数Biotech脖子。正在渡劫进行时的蓝鸟生物,为续命,连连“挥刀”自救。

铁腕投资人携70亿“杀入”辉瑞,全球CEO要“下课”?

称“好戏还在后头,公司已回归基本面”的辉瑞CEO,正面临着公司历经数次挫折后遭到股东和投资者的极大质疑的境况。

自爆!千亿市值超级独角兽,把自己“作死”了

10年前,贵为基因疗法“独角兽”的蓝鸟生物,是投资人眼中的香饽饽,但如今,手握3个天价商业化产品的蓝鸟,却被扔进了“垃圾桶”,市值仅剩1亿美元出头。

海王系张思民“断臂”,广东国资拟斥资22亿入主海王生物

海王生物多年的大额亏损、高负债压身消磨了掌舵人张思民的耐心,为求“自保”,张思民将控股权拱手相让给广东国资。

辉瑞终止口服RSV疗法开发!聚焦RSV疫苗,与GSK杠上了?

近日,辉瑞宣布终止针对呼吸道合胞病毒(RSV)治疗药物 sisunatovir 的开发。

超25亿,核药重磅交易+1

当地时间9月12日,赛诺菲、RadioMedix和Orano Med宣布就罕见癌症的下一代放射性配体疗法(RLT)达成许可协议。

实控人股权流拍 四环生物悬而待定

随着实控人陆克平一致行动人所持四环生物(000518)的2.86亿股股份在司法拍卖中流拍,四环生物未来的控制权走向仍处于不确定中。

BI为何盯上生葆生物?AZ、诺华、强生、赛诺菲、BMS……MNC未来会布局哪些重点领域?

今年上半年,大型跨国药企(MNC)与国内Biotech企业的合作与并购步伐显著加快,其中“抄底”潜力创新资产的趋势尤为明显。

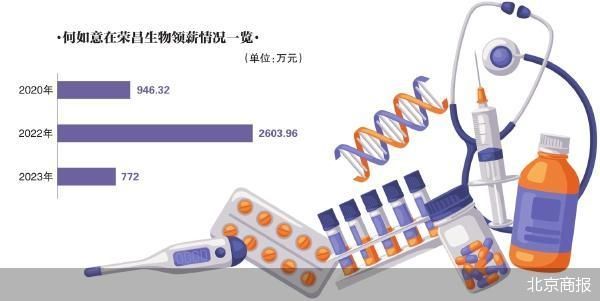

核心人员离职 荣昌生物添变数

深度参与荣昌生物(688331)临床及注册申报工作,陪伴公司走向资本市场的公司前首席医学官何如意于近期辞职,将不再担任公司董事、核心技术人员。