香奈儿业绩下滑 | 全球奢侈品市场需求收缩

法国奢侈品牌香奈儿(Chanel)近日发布2024财年(截至2024年12月31日)业绩,数据显示其营收自2020年以来首次出现下滑,核心财务指标全面承压。

2024财年,香奈儿全年营收同比减少5.3%至187亿美元,营业利润与净利润分别下降30%和28.2%,至44.8亿美元和34亿美元。这一表现显著落后于竞争对手爱马仕(收入+14.7%)和LVMH集团(收入+1%)。贝恩咨询指出,2024年中国奢侈品市场预计同比缩水20%,进一步加剧依赖亚太市场的品牌压力。

中国市场疲软,手袋业务成拖累

区域表现:香奈儿亚太市场销售额同比下降9.3%(中国为主要拖累),美洲市场下滑4.3%,欧洲市场微增1.2%。日本市场因日元疲软吸引中国游客消费,部分抵消其他地区低迷。

品类结构:手袋业务成为业绩下滑主因。经典款Classic Flap手袋五年内价格翻倍至超1万欧元,但消费者对其保值性与工艺价值的质疑升温,二手市场价格跌至原价的1/4-1/2。相比之下,成衣、香水和美妆业务保持增长,腕表与珠宝实现“动态增长”。

激进涨价反噬,逆势投资加码

涨价策略失效:2019-2024年,香奈儿年均提价超10%,2023年涨价贡献了9%的收入增长,但2024年激进提价导致需求抑制,消费者对价格与价值的匹配度争议加剧。

逆势扩张:资本支出同比激增43%至17.6亿美元,主要用于全球新增53家门店(2025年计划再开48家),重点拓展中国二三线城市。然而,高投入未转化为盈利,净利润低于资本与营销支出总和。

美国市场观望:面对特朗普政府的对等关税政策,香奈儿暂缓美国市场调价,与爱马仕等竞争对手的即时调价形成对比。

需求收缩与新兴品牌冲击

研究机构Bernstein将2025年全球奢侈品增长预期从+5%下调至-2%,预警关税政策、经济衰退等系统性风险。同时,中国本土品牌如老铺黄金凭借文化属性与保值性异军突起,2024年销售额同比增长166%,对传统奢侈品牌形成分流压力。

香奈儿首席财务官Philippe Blondiaux强调,业绩下滑是“健康的调整”,品牌将继续投资门店网络与供应链,尤其在中国市场拓展分销渠道。新任艺术总监Matthieu Blazy的首个系列将于2025年秋季发布,或为产品创新注入新动力。

胜马财经认为,香奈儿2024财年的业绩下滑折射出全球奢侈品市场的深层挑战:需求收缩、消费者理性化与竞争多元化并存。尽管短期阵痛难以避免,但品牌通过逆势扩张与品类优化寻求长期突围的路径仍值得关注。未来,如何在价格策略、产品创新与市场扩张间取得平衡,将成为其重振增长的关键。

推荐阅读

5年亏超16亿元,奈雪“早起没赶上集”

日前,奈雪的茶(02150.HK)发布盈利预警,预计2024年净亏损8.8亿至9.7亿元,加上2020年-2022年的亏损,5年里累计亏损超16亿元。

蜜雪股价持续创新高,奈雪却不断走低,差距为啥这么大?

最近中国的茶饮市场可为啥冰火两重天,这边厢蜜雪冰城股价一路高歌猛进持续创新高,那边厢茶饮第一股奈雪的茶却日子相当不好过。

3个月股价涨超130%!亚香股份缘何成了资金眼中的“香饽饽”

2月11日收盘,亚香股份(301220)涨20%,报收70.03元,换手率18.95,成交量892.89万股,成交额5.80亿元。公司于2月6日、2月7日、2月10日连续三个交易日收盘价格涨幅偏离值累计超过30%。近3个月,公司股价暴涨超130%。

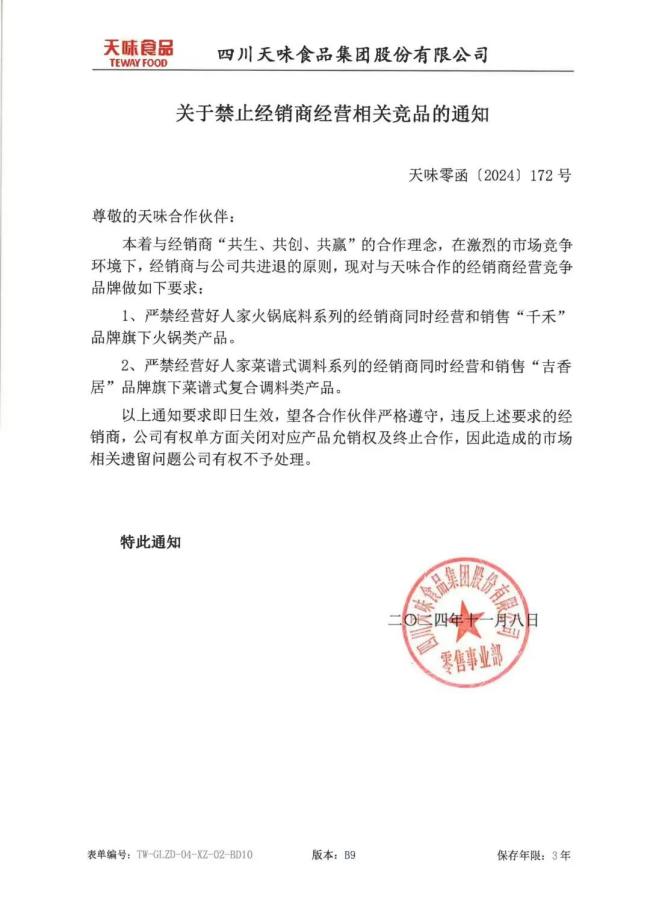

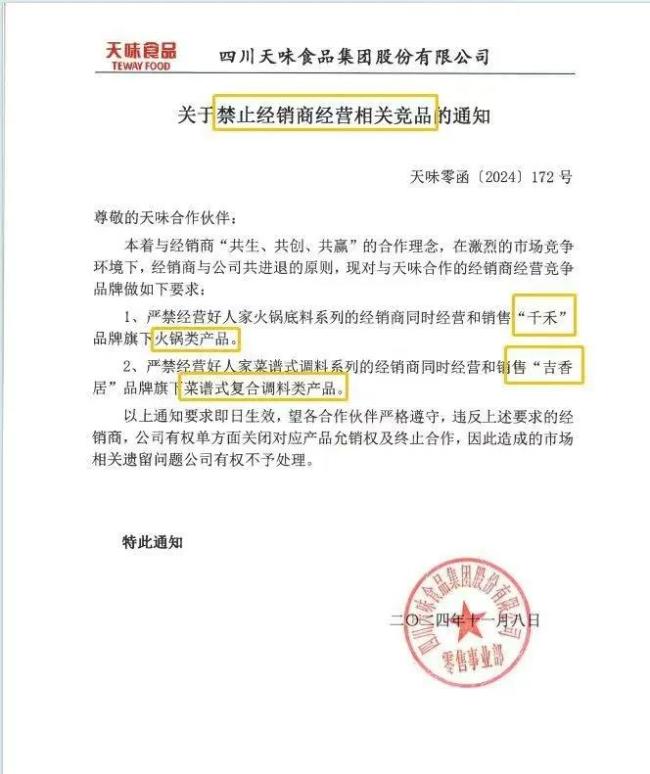

天味食品激进竞争策略引发关注,矛头直指千禾和吉香居是否明智?

近日,有经销商爆料称收到天味食品下发的“关于禁止经销商经营相关竞品的通知”,要求经销商禁止经营“千禾”火锅底料产品和“吉香居”菜谱式复合调味料类产品。

天味食品禁止经销商经营相关竞品!被“针对”的千禾味业和吉香居将如何应对?

有读者向整点消费反馈,四川天味食品集团股份有限公司(下称“天味食品”)销售部门向经销商下发通知。